Após adiamento, a partir de outubro em São Paulo, ferramenta terá novo IVA-ST

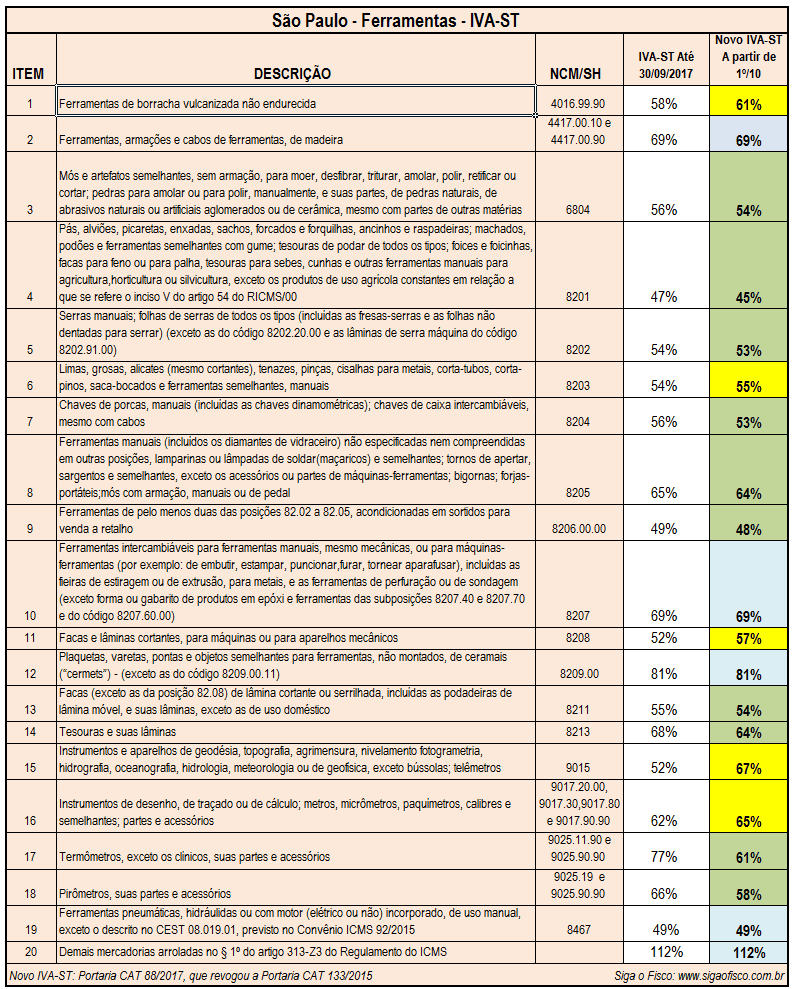

Governo de São Paulo, por meio da Portaria CAT 88/2017 (DOE-SP de 23/09) alterou o Índice de Valor Adicionado Setorial – IVA-ST utilizado para calcular a base de cálculo do ICMS devido a título de Substituição Tributária sobre as saídas internas de ferramentas relacionadas no § 1º do artigo 313-Z3 e no item 11 do § 1º do artigo 313-Z11 do Regulamento do ICMS.

O novo IVA-ST fixado pela Portaria CAT 88/2017 será utilizado para calcular o ICMS-ST sobre as saídas internas realizadas no período de 01-10-2017 a 30-04-2019.

Com esta medida, a Portaria CAT 133/2015 foi revogada pela Portaria CAT 88/2017, com efeitos válidos a partir de 1º de outubro de 2017.

Confira a seguir o cenário da alteração do IVA-ST das mercadorias relacionadas no segmento de ferramentas:

Desta relação separamos os itens 15 e 17, que representam as mercadorias que tiveram maior oscilação no IVA-ST.

O IVA-ST do item 15 subiu de 52% para 67%.

Já o item 17, o IVA-ST foi reduzido de 77% para 61%.

Antecipação tributária – Art. 426-A do RICMS/00

Vale lembrar que o novo índice também será utilizado para calcular o ICMS devido sobre a entrada de mercadoria proveniente de outra unidade da Federação, observadas as regras de ajuste do IVA-ST.

Cadastro de mercadorias – atualização

Para evitar cálculo indevido de imposto e emissão incorreta de documentos fiscais é necessário atualizar o índice junto ao cadastro de mercadorias e produtos.

Fonte: Contábeis.com