Um dos códigos mais comuns em vendas online é o CFOP 5102, frequentemente utilizado por lojas virtuais que revendem produtos de terceiros.

Gerenciar um e-commerce envolve lidar com diversos detalhes fiscais e tributários no dia a dia. Entre eles, os códigos CFOP (Código Fiscal de Operações e Prestações) ganham destaque por impactarem diretamente a emissão de notas fiscais e a conformidade com o Fisco.

Neste artigo, você vai conferir de forma prática e didática:

- O que é o CFOP 5102;

- Quando o CFOP 5102 deve ser utilizado;

- Exemplos práticos do uso do CFOP 5102;

- Diferenças entre CFOP 5102 e outros códigos similares (5101, 6102, 5405 etc.);

- Impactos do CFOP 5102 nas obrigações fiscais (SPED Fiscal, ECF);

- Relação do CFOP 5102 com CST e CSOSN no regime do Simples Nacional;

- Principais erros ao utilizar o CFOP 5102 e as penalidades fiscais associadas;

- Como a automação fiscal e um bom ERP, como o ERP ONCLICK KPL, auxiliam na manutenção da conformidade fiscal em e-commerces.

O que é o CFOP 5102?

O CFOP 5102 é um código numérico de quatro dígitos que identifica uma operação fiscal específica na nota fiscal eletrônica.

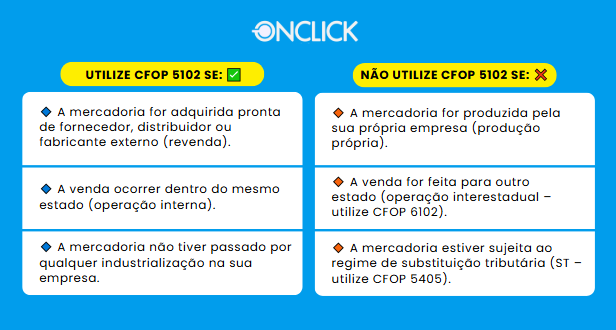

De acordo com a definição oficial, classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros para industrialização ou comercialização, que não tenham sido submetidas a qualquer processo industrial no estabelecimento vendedor.

Em outras palavras, esse CFOP se refere a uma venda de produto de terceiros, ou seja, quando sua empresa revende uma mercadoria que foi comprada de um fornecedor, sem realizar nenhuma transformação industrial nela.

Importante destacar que o CFOP 5102 indica uma operação interna (dentro do mesmo estado). Isso significa que tanto o vendedor quanto o comprador estão localizados na mesma UF (unidade federativa) na transação.

Por exemplo, se a sede do seu e-commerce é em São Paulo e você vende para um cliente também em São Paulo, essa saída de mercadoria é considerada interna e pode ser classificada como 5102, desde que atenda os outros critérios do código.

Além disso, o CFOP 5102 abrange casos específicos como vendas realizadas por cooperativas a seus cooperados ou a outras cooperativas, contanto que a operação seja igualmente interna (dentro do estado).

Resumidamente, o CFOP 5102 serve para identificar uma venda de mercadoria adquirida de terceiro, em operação estadual, no documento fiscal.

Essa identificação padronizada é fundamental, pois é através do CFOP que o Fisco entende a natureza da operação e determina quais impostos se aplicam ou não àquela venda.

Cada nota fiscal emitida precisa ter o CFOP correto para evitar problemas de tributação e de fiscalização.

Quando utilizar o CFOP 5102?

O CFOP 5102 deve ser utilizado toda vez que o emitente da nota (você, enquanto vendedor) não for o produtor ou fabricante da mercadoria vendida.

Em outras palavras, use 5102 sempre que se tratar de uma revenda de produto – aquele item que sua empresa comprou pronto de um fornecedor, distribuidor ou fabricante externo, e agora está vendendo para um cliente.

Essa situação é extremamente comum em e-commerces e lojas virtuais, já que muitas operam como varejistas que adquirem produtos de terceiros para revenda (por exemplo, uma loja online de eletrônicos que compra smartphones de uma distribuidora, ou um e-commerce de moda que revende peças adquiridas de diversos fabricantes).

Além de o produto não ser de produção própria, é necessário que a venda ocorra dentro do estado de origem do vendedor para que o CFOP 5102 se aplique. Portanto, ao vender uma mercadoria de terceiro para um cliente localizado no mesmo estado que o seu, a nota fiscal de saída deverá usar o CFOP 5102.

Se qualquer desses requisitos não for atendido, será preciso utilizar outro código CFOP apropriado (veremos adiante as diferenças em relação a operações interestaduais e a produtos próprios, por exemplo).

Em resumo, as situações típicas de uso do 5102 são: venda de mercadoria de revenda, sem industrialização, e com circulação dentro do estado de origem do vendedor.

Por fim, vale lembrar que mercadorias sujeitas à substituição tributária (ST) não se enquadram no 5102, mesmo que sejam revendas internas – nesses casos, utiliza-se o CFOP 5405, conforme discutiremos mais adiante.

Assim, ao escolher o CFOP de uma nota, verifique não só a origem do produto (próprio ou de terceiro) e o destino (estado ou fora dele), mas também o regime de tributação específico do item. Esta atenção garante que você selecione o código correto e evite recolhimentos indevidos de impostos.

Aplicação prática e exemplos no e-commerce

Vamos visualizar na prática como o CFOP 5102 se aplica em operações de e-commerce. Considere o seguinte exemplo:

- Exemplo – Revenda interna: Uma loja virtual de eletrônicos situada no estado de São Paulo adquire seus produtos (por exemplo, notebooks) de um distribuidor paulista. Quando essa loja realiza a venda de um notebook para um cliente final também em São Paulo, a nota fiscal dessa operação deverá usar o CFOP 5102 na saída. Isso porque trata-se de uma mercadoria adquirida de terceiro, revendida sem industrialização, e tanto o vendedor quanto o comprador estão no mesmo estado. Na prática, ao emitir a NF-e, o sistema de faturamento irá colocar “5.102 – Venda de mercadoria adquirida ou recebida de terceiros” no campo de CFOP da nota. Todos os impostos devidos internamente (como ICMS) serão calculados conforme esse código de operação. Não haverá destaque de IPI na nota, pois o vendedor não é o fabricante do notebook (apenas fabricantes ou importadores destacam IPI nas vendas).

Nesse cenário, o CFOP 5102 garante que a operação seja registrada corretamente como venda de revenda estadual. O cliente receberá a nota fiscal com a Natureza da Operação indicando essa venda (geralmente a descrição padrão do CFOP aparece, por exemplo: “Venda de mercadoria adquirida de terceiros”) e o código 5.102 associado.

Para o gestor de e-commerce, isso significa que a venda está devidamente classificada nos relatórios fiscais e sistemas contábeis, facilitando a escrituração e o cumprimento das obrigações acessórias.

É importante observar que, caso a mesma loja do exemplo acima vendesse o notebook para um cliente em outro estado (por exemplo, Rio de Janeiro), não seria utilizado o 5102, e sim o CFOP 6102 – pois a saída passou a ser interestadual.

Da mesma forma, se a loja produzisse algum item internamente (digamos, montasse um computador por conta própria) e o vendesse, aí o CFOP já não seria 5102, e sim 5101 (venda de produção do estabelecimento).

Ou seja, a aplicação correta do código depende dos detalhes da operação. Mais adiante detalharemos essas diferenças entre os códigos para não restar dúvidas..

Diferenças entre o CFOP 5102 e outros CFOPs similares

Como vimos, o CFOP 5102 é específico para vendas de mercadorias de terceiros dentro do estado. Existem outros códigos na mesma faixa que podem gerar confusão por serem casos parecidos, como o 5101, 6102 e 5405. Entender as diferenças é crucial para não usar o código errado. Vamos compará-los:

CFOP 5102 vs CFOP 5101

A principal diferença entre os códigos 5102 e 5101 está na origem da mercadoria. Enquanto o 5102 indica venda de produto de terceiros (revenda), o CFOP 5101 se refere a uma venda de produção do próprio estabelecimento.

Ou seja, 5101 é usado quando a empresa que vende é a mesma que industrializou ou produziu a mercadoria.

Esse código 5101 é muito utilizado por indústrias e fabricantes que vendem seus produtos acabados. Já o 5102, como vimos, é o código típico de comerciantes e varejistas que revendem itens comprados de outros.

Uma forma fácil de lembrar: 5101 = “meu produto” e 5102 = “produto de terceiro”. Essa distinção também traz impactos nos impostos destacados. Por exemplo, em operações com CFOP 5101 (produto próprio), é comum haver destaque de IPI na nota fiscal, pois o vendedor é o industrial (quando aplicável). Em operações com 5102, não há IPI, já que o vendedor não industrializou o bem.

Em resumo, use 5101 para vendas de mercadoria própria e 5102 para vendas de mercadoria adquirida de terceiros, garantindo que tanto a classificação fiscal quanto os impostos estejam corretos para cada caso.

CFOP 5102 vs CFOP 6102

Já entre 5102 e 6102, a diferença básica é o destino da mercadoria. Ambos os códigos indicam vendas de mercadorias adquiridas de terceiros (revenda sem industrialização), porém o CFOP 5102 é usado quando a venda é dentro do estado (operação estadual), enquanto o 6102 se aplica quando a venda é feita para fora do estado, em uma operação interestadual..

Em termos práticos, a mudança do primeiro dígito de 5 para 6 no CFOP já indica ao Fisco que a mercadoria cruzou as fronteiras estaduais.

Por exemplo, imagine uma empresa localizada no Paraná vendendo um produto de revenda para um cliente em Santa Catarina. Nesse caso, deve-se usar o CFOP 6.102 na nota fiscal, caracterizando a saída interestadual da mercadoria.

Se a mesma venda fosse para um cliente dentro do Paraná, seria CFOP 5.102. Essa distinção é importante porque operações interestaduais podem envolver regras especiais de ICMS (como alíquotas interestaduais e partilha de ICMS para o estado de destino no caso de consumidor final, o Difal).

Mas do ponto de vista de registro fiscal, basta lembrar: vendas de revenda dentro do estado = 5102, e fora do estado = 6102. Usar o código correto garante que o SPED e as guias de ICMS reflitam apropriadamente a distribuição do imposto entre os estados.

CFOP 5102 vs CFOP 5405

O CFOP 5405 é outro código relacionado que muitas vezes causa dúvidas em quem opera e-commerce. Tanto o 5102 quanto o 5405 representam vendas internas de mercadoria adquirida de terceiros sem industrialização.

A diferença é que o 5405 indica que a mercadoria está sob regime de substituição tributária (ST).. Em outras palavras, utiliza-se 5405 quando o ICMS já foi recolhido antecipadamente pelo fornecedor (substituto tributário) e, portanto, o vendedor não irá destacar ICMS novamente na nota (evitando dupla tributação). Já o 5102 é usado para mercadorias tributadas pelo regime comum de ICMS (sem ST), onde o imposto é normalmente devido na venda.

Uma forma de entender é pensar que o 5405 “avisa” ao Fisco que aquele produto já teve o ICMS pago na origem (ST), enquanto o 5102 não traz essa informação, pressupondo que o ICMS da venda será apurado pelo vendedor.

Utilizar um no lugar do outro pode causar problemas sérios. Por exemplo, se uma empresa vender um item sujeito a ST mas usar erroneamente o CFOP 5102, ela acabará cobrando (e recolhendo) ICMS de novo sobre uma mercadoria cujo imposto já fora pago antecipadamente – gerando tributação em duplicidade.

Impactos no SPED Fiscal e na ECF

A escolha correta do CFOP na nota fiscal não é apenas um detalhe burocrático – ela influencia diretamente a qualidade das informações que sua empresa presta ao governo, especialmente através do SPED Fiscal e da Escrituração Contábil Fiscal (ECF).

- SPED Fiscal (EFD ICMS/IPI)

O SPED Fiscal (EFD ICMS/IPI) é a obrigação acessória em que se registram digitalmente todos os documentos fiscais e apurações de ICMS e IPI.

Cada item vendido é reportado com seu CFOP, e os totais por CFOP são usados para conferir cálculos de imposto e movimentações. Se um CFOP estiver incorreto, os dados reportados ao Fisco ficam inconsistentes, o que pode levar a questionamentos ou necessidade de retificação.

Por exemplo, o CFOP orienta se determinada venda recolhe ou não ICMS, se gera crédito para outra parte, etc. Esses dados impactam o cruzamento de informações que os fiscos fazem.

De fato, o CFOP errado pode afetar o cruzamento de dados no SPED, já que ele influencia as bases de tributação informadas.

Imagine declarar todas as suas vendas de mercadoria de revenda como se fossem de produção própria (trocando 5102 por 5101 inadvertidamente): seus registros de inventário, de custos e até de impostos como IPI ficariam deturpados, podendo chamar a atenção da fiscalização.

Da mesma forma, usar 5102 quando deveria ser 6102 pode fazer seu SPED ICMS/IPI divergir das guias estaduais (GIA), pois as vendas interestaduais estariam sendo somadas como internas – um erro que certamente precisaria ser corrigido.

- Escrituração Contábil Fiscal (ECF)

A Escrituração Contábil Fiscal (ECF), por sua vez, é onde a empresa entrega anualmente informações econômico-fiscais (principalmente relacionadas ao IRPJ e CSLL, mas também conciliando dados contábeis e fiscais).

Um CFOP errado em várias notas pode, indiretamente, gerar diferenças entre a escrituração fiscal e a contábil.

Por exemplo, a receita de vendas pode ter sido contabilizada corretamente, mas classificada erroneamente nos registros fiscais. Isso torna mais difícil conciliar os dados na ECF e pode levar a apontamentos pelos auditores.

Além disso, certas fichas da ECF para empresas de lucro real exigem detalhe de receitas por tipo de operação, o que deriva dos CFOPs utilizados.

Portanto, manter os CFOPs corretos impacta diretamente a conformidade das obrigações acessórias.

O uso adequado dos códigos evita inconsistências nos registros fiscais e facilita o compliance.

Se algum erro de CFOP for descoberto após a entrega de um SPED, será necessário fazer uma retificação do arquivo digital, o que dá trabalho e pode sujeitar a empresa a fiscalização mais rigorosa.

Em casos extremos, erros reiterados podem levar a autuações. A melhor prática é, desde o início, assegurar que cada nota fiscal emitida esteja com o CFOP correto, garantindo uma escrituração digital limpa e alinhada com a realidade das operações da empresa.

CFOP 5102 e sua relação com CST/CSOSN (Simples Nacional)

Além do CFOP, toda nota fiscal de produto traz outros códigos fiscais importantes, como o CST (Código de Situação Tributária do ICMS) ou, no caso de empresas do Simples Nacional, o CSOSN (Código de Situação da Operação no Simples Nacional), bem como os códigos de situação de PIS e Cofins.

Esses códigos andam de mãos dadas com o CFOP, pois descrevem o tratamento tributário do item. É crucial que haja coerência entre o CFOP 5102 e o CST/CSOSN utilizado, para não haver conflito de informações.

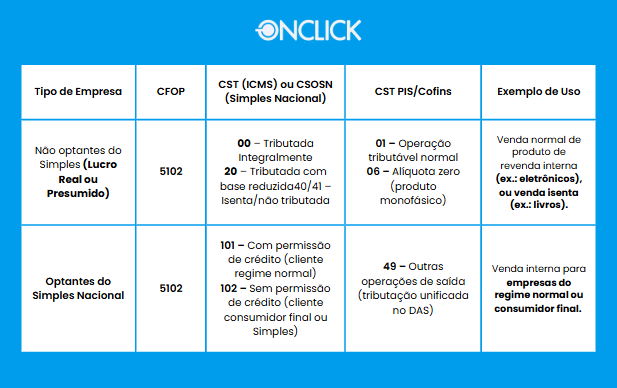

Para empresas não optantes do Simples (tributadas pelo Lucro Presumido ou Real, por exemplo), o CFOP 5102 normalmente virá acompanhado de um CST do ICMS que indique tributação normal ou alguma particularidade.

Exemplo: se a mercadoria é normalmente tributada pelo ICMS, utiliza-se CST 00 (tributação integral) ou CST 20 (base reduzida) conforme o caso. Se for isenta, um CST 40/41 (isenta/não tributada) pode ser usado – um caso típico é o de livros, isentos de ICMS por lei; nesse caso a venda pode ser CFOP 5102 com CST 41 (indicando isenção).

O importante é que o CST seja compatível com a natureza da operação. Seria incoerente, por exemplo, usar um CST 60 (ICMS já retido substituição tributária) em uma nota com CFOP 5102 – afinal, se o ICMS já foi retido anteriormente, o CFOP correto seria 5405 e não 5102, como vimos. Incoerências assim podem levar a erros de cálculo ou mesmo rejeição da NF-e nas regras de validação da SEFAZ.

Já para empresas optantes do Simples Nacional, não se utiliza CST de ICMS e sim o CSOSN, que é um código equivalente porém específico do regime simplificado.

Nesses casos, ao emitir uma nota com CFOP 5102, deve-se atentar para o CSOSN apropriado. Em geral, os dois códigos mais usados para vendas internas de mercadoria de revenda (5102) no Simples são: CSOSN 101 – Tributada pelo Simples com permissão de crédito, ou CSOSN 102 – Tributada pelo Simples sem permissão de crédito.

A escolha entre um e outro depende do cliente destinatário: se você, empresa do Simples, vende para uma empresa do regime normal (que pode aproveitar crédito de ICMS), costuma-se usar CSOSN 101 para permitir que ela tome crédito do ICMS embutido na sua venda; já se vende para consumidor final ou empresa do Simples (que não toma crédito), pode usar CSOSN 102, indicando que não há permissão de crédito naquela operação.

Em ambos os casos, o CFOP permanece 5102, pois a natureza da operação (revenda interna) não muda – apenas o tratamento do ICMS difere conforme o cliente.

Também é importante configurar corretamente os campos de PIS e Cofins na nota. No Simples Nacional, geralmente se utiliza o código de situação 49 para PIS/Cofins nas vendas (Outras Operações de Saída), já que a tributação desses impostos é unificada dentro do DAS e não destacada produto a produto.

Já em regimes fora do Simples, a venda de mercadoria comum teria CST de PIS/Cofins 01 (Operação Tributável) ou 06 (Alíquota Zero) se for um produto monofásico, por exemplo. Novamente, o CFOP 5102 em si não determina esses códigos, mas impõe uma coerência: se é 5102 (venda de revenda normal), espera-se que PIS/Cofins sejam tributados normalmente (salvo exceções do produto) e que o ICMS seja tratado como uma saída interna comum.

Em suma, atenção ao preencher CST/CSOSN junto com o CFOP. A dupla serve para se complementar: o CFOP 5102 diz “o quê” é a operação (revenda interna), enquanto CST/CSOSN diz “como” tributa (se tem ST, isenção, crédito, etc.).

Ao usar o 5102, certifique-se de que o código tributário escolhido faça sentido. Por exemplo, se o item não tem nenhuma isenção especial, um CST 00 ou CSOSN 101/102 será adequado. Se houver isenção, use os códigos de isenção apropriados e ainda assim 5102 continuará indicando a natureza da saída.

Se houver substituição tributária, então como dito o CFOP já mudaria para 5405, e o CST seria 60. Essa sintonia fina evita inconsistências e garante que a nota fiscal passe nas validações automáticas e reflita corretamente a operação para fins de crédito tributário do destinatário e de obrigações do emitente.

⚠️ Cuidados Essenciais para Não Errar:

- Coerência Fiscal:

- CFOP 5102 = revenda interna

- CST/CSOSN = tratamento tributário específico (tributação, isenção, crédito)

- CFOP 5102 = revenda interna

- Erros a evitar:

- Não usar CST 60 com CFOP 5102 (ST exige CFOP 5405)

- Não usar CFOP 5102 em vendas interestaduais (usar 6102)

- Não misturar códigos de regimes tributários diferentes (CST com Simples, ou CSOSN com empresas fora do Simples)

- Não usar CST 60 com CFOP 5102 (ST exige CFOP 5405)

Principais erros ao usar o CFOP 5102

Mesmo entendendo a teoria, na prática muitas empresas acabam cometendo erros na utilização de CFOPs, seja por distração, configuração inadequada de sistemas ou desconhecimento de detalhes.

Abaixo listamos alguns dos principais erros e inconsistências que ocorrem relacionados ao CFOP 5102, para que você possa evitá-los no seu e-commerce:

- Confundir 5102 com 5101: Empresas que produzem parte dos produtos e revendem outra parte podem se confundir na hora de emitir a NF. Um erro comum é classificar vendas de itens produzidos internamente como 5102, ou vice-versa, vendas de itens de revenda como 5101.

- Manter 5102 em vendas interestaduais: Outro deslize frequente é não alterar o CFOP quando a venda é para fora do estado. Alguns emissores acabam usando 5102 em todas as vendas, esquecendo de mudar para 6*** quando o destinatário é de outro estado. O resultado é uma NF-e com informação errada – deveria ser 6102. Embora a SEFAZ possa não rejeitar de imediato (pois 5102 é um código válido, só que para outra situação), os registros fiscais ficarão inconsistentes. Haverá divergência entre o informado na nota (como se fosse operação interna) e a realidade interestadual, o que certamente aparecerá em cruzamentos de dados entre estados. Além disso, operações interestaduais exigem aquele ajuste de partilha de ICMS (Difal) para não contribuintes, que pode não ser apurado corretamente se o CFOP estiver incorreto. Portanto, atenção: venda fora do estado requer CFOP da série 6***.

- Não usar 5405 para produtos em ST: Como discutido, se o item vendido já teve ICMS retido por substituição tributária na origem, deve-se utilizar CFOP 5405 e não 5102. Um erro crítico é ignorar isso e emitir nota de revenda normal (5102) sobre produto com ST. Com isso, o sistema calcula ICMS novamente e a empresa paga imposto indevidamente em duplicidade.

- Emitir a NF com CFOP errado e perder o prazo de correção: Muitas vezes o erro no código fiscal só é percebido depois que a nota já foi autorizada e enviada ao cliente. Se o prazo de cancelamento (normalmente 24 horas, ou 168 horas em alguns estados) já tiver expirado, não é possível cancelar a NF-e para emitir outra. A saída então é fazer uma Carta de Correção ou emitir notas fiscais de ajuste (devolução simbólica, etc.). Isso gera retrabalho e possíveis complicações na escrituração.

- Escolher CST/CSOSN incompatível: Também podemos classificar como erro a seleção incorreta dos códigos de situação tributária atrelados. Por exemplo, usar um CST indevido que implique falta de recolhimento de imposto. A IOB alertou que utilizar o CST errado pode implicar em falta de recolhimento do ICMS, ocasionando cobrança de multa, juros e necessidade de corrigir documentos. No contexto do CFOP 5102, podemos pensar em erros como: marcar CST 060 (ICMS ST) indevidamente, ou no Simples escolher o CSOSN errado (como 101 em vez de 102 ou vice-versa), o que pode prejudicar o cliente ou a empresa. Embora o CFOP esteja correto, o preenchimento inconsistente dos outros campos fiscais deixa a nota irregular. Alguns casos podem levar à rejeição imediata da NF-e na autorização (se a combinação for totalmente incoerente), enquanto outros passarão mas trarão problemas depois, na apuração de impostos.

Como podemos ver, são várias as armadilhas possíveis. A boa notícia é que elas podem ser evitadas com algumas medidas: treinamento da equipe, atenção redobrada na emissão e uso de tecnologias de apoio.

Nunca é demais orientar os colaboradores do faturamento/financeiro sobre as regras de CFOP aplicáveis ao negócio e ter checklists de conferência das notas fiscais.

Além disso, é recomendável usar ferramentas que ajudem a minimizar a intervenção manual. Por exemplo, um sistema de gestão (ERP) atualizado com as tabelas fiscais pode sugerir automaticamente o CFOP adequado para cada tipo de operação, reduzindo o risco de erro humano.

No tópico a seguir, vamos explorar mais como a automação e um ERP especializado podem auxiliar nesse controle e garantir conformidade.

Penalidades por uso incorreto do CFOP 5102

Utilizar incorretamente o CFOP pode gerar sérias penalidades fiscais, incluindo multas proporcionais ao valor das operações, conforme legislações estaduais, como a multa de até 50% prevista no RICMS/SP.

Além disso, erros podem causar recolhimento indevido de impostos (a mais ou a menos), juros sobre diferenças tributárias e maior atenção do fisco, resultando em auditorias frequentes.

Para empresas B2B, erros no CFOP prejudicam o crédito de ICMS do cliente e podem gerar conflitos comerciais.

Portanto, o uso incorreto pode acarretar multas financeiras significativas, retrabalho na correção de obrigações acessórias, perda de benefícios fiscais e até a invalidação de notas fiscais emitidas. A conformidade fiscal, portanto, exige atenção constante e processos automatizados para evitar tais penalidades.

Conformidade fiscal no e-commerce e automação com ERP

Manter a conformidade fiscal em e-commerces é um desafio contínuo, dado o volume de pedidos, a velocidade das vendas e as constantes mudanças na legislação.

Felizmente, a tecnologia é uma grande aliada para garantir que códigos como o CFOP 5102 sejam sempre utilizados corretamente.

A automação de processos fiscais tem se mostrado uma estratégia eficaz para otimizar as tarefas operacionais da equipe e evitar erros no momento de emitir notas.

Com as ferramentas certas, é possível emitir todas as notas fiscais de maneira ágil e segura, diminuindo muito as chances de equívocos humanos e o retrabalho.

Uma das principais soluções de automação é a adoção de um sistema ERP (Enterprise Resource Planning) robusto e integrado às necessidades do comércio eletrônico.

Um ERP especializado em e-commerce consegue centralizar a gestão de pedidos, estoque, faturamento e fiscal em uma só plataforma. Por exemplo, o ERP ONCLICK KPL é uma solução líder de mercado focada em e-commerces, oferecendo recursos para lidar com os desafios típicos dos varejistas online – da gestão de estoques e financeira até a agilidade no fluxo dos pedidos.

Com um sistema assim, sua empresa pode gerenciar as vendas em múltiplos canais de forma unificada (loja virtual própria, marketplaces, etc), sem perder o controle fiscal de cada operação.

Com a ONCLICK, é possível explorar o potencial de vendas em vários canais (marketplace, loja online, etc.) com organização – o ERP integra essas frentes e já associa as configurações tributárias corretas em cada venda.

Como o ERP pode ajudar especificamente no caso do CFOP 5102?

✅ Configuração Automática do CFOP:

- Cadastro detalhado dos produtos (revenda, ST, NCM, CST, etc.).

- Seleção automática do CFOP correto (5102 interno, 6102 interestadual, 5405 com ST).

- Alerta imediato sobre inconsistências fiscais antes da autorização da NF-e.

✅ Integração Direta com a SEFAZ:

- Emissão rápida e automatizada de NF-e.

- Redução significativa de erros manuais.

- Menor necessidade de cancelamentos e cartas de correção.

✅ Gestão Centralizada em Marketplaces:

- Integração com Amazon, Mercado Livre, Magalu e outros.

- Consolidação de pedidos de múltiplos canais em uma base única.

- Emissão automática de notas fiscais com CFOP correto, independentemente do canal de venda.

✅ Automação de Processos Fiscais Complexos:

- Cálculo automático do Difal em operações interestaduais.

- Geração facilitada da GNRE (Guias de ICMS).

- Automatização de notas fiscais para devoluções ou trocas.

✅ Resultados da Automação Fiscal:

- Garantia de conformidade e segurança fiscal.

- Redução drástica de erros e penalidades tributárias.

- Economia de tempo, permitindo maior foco no crescimento da empresa.

Conclusão

O CFOP 5102 é fundamental para gestores de e-commerce, pois representa grande parte das operações de venda em lojas virtuais.

Entender claramente quando e como aplicá-lo evita erros fiscais e mantém a conformidade das operações.

O uso de tecnologias como o ERP ONCLICK KPL auxilia significativamente nesse processo, automatizando e centralizando informações, reduzindo falhas e proporcionando tranquilidade fiscal.

Com domínio desse código e ferramentas adequadas, a gestão fiscal torna-se mais simples, segura e estratégica, permitindo que a empresa cresça com segurança e sem surpresas negativas.